La convenienza economica dell’investimento sociale

L’investimento sociale non è donazione e nemmeno elargizione a fondo perduto, ma impiego di capitale che dà benefici economici superiori nel lungo termine e pertanto può attuare anche lo sviluppo economico di ogni organizzazione.

di Renato Chahinian

Le distorte opinioni diffuse

È opinione ancora diffusa che, per intraprendere una qualsiasi iniziativa sociale, bisogna rinunciare a qualche vantaggio economico, attuale o prospettico. In questo modo, siamo soliti donare il capitale che già abbiamo o pagare maggiori imposte affinché vengano svolte iniziative sociali a favore di soggetti svantaggiati. Per tale motivo, siamo propensi a dare il nostro apporto meritevole quando il sacrificio non è poi tanto rilevante, perché tutto si presenta come un dono senza contropartita, la quale può configurarsi unicamente come la soddisfazione etica di fare del bene.

In realtà, le contropartite ci sono e si manifestano nel medio e lungo termine. A parte quelle di benessere collettivo generale e di miglioramento del tessuto sociale, che in futuro potranno avere effetti positivi (anche economici) non trascurabili nelle nostre vite, se le iniziative attuate sono efficienti ed efficaci, si presenteranno risultati economici favorevoli pure per le nostre organizzazioni, in modo da divenire un vero e proprio investimento sociale con effettivi ritorni economici a lunga scadenza.

In sintesi: per soddisfare le numerose e rilevanti esigenze sociali che assillano il mondo intero, non dobbiamo diventare tutti più poveri, ma, in un futuro non immediato, possiamo anche diventare più ricchi.

L’argomento è stato segnalato in varie occasioni da ASviS, soprattutto da parte del direttore scientifico Enrico Giovannini, il quale ha sottolineato che è conveniente per le aziende perseguire la sostenibilità e che andrebbero diffuse le misurazioni sui costi e sui benefici degli interventi in materia.

Con particolare riferimento alle organizzazioni di ogni tipo (imprese, terzo settore ed enti pubblici), pertanto, è opportuno dimostrare che realmente è importante intraprendere investimenti di natura sociale (o anche ambientale, con analoghi criteri) per ottenere risultati economici migliori nel lungo andare, mentre la pratica di trascurare sistematicamente tali obiettivi può consentire, a volte, risultati migliori nel breve termine, ma, con il passare del tempo, tale comportamento aggrava proprio la situazione economica che si vorrebbe massimizzare.

La materia è ovviamente complessa e richiederebbe lunghe dimostrazioni, ma in questa sede si cercherà di offrire qualche spunto per una valutazione economica standardizzata e semplificata degli investimenti sociali, sia a livello di comunità che per le singole organizzazioni che effettuano l’investimento medesimo.

L’analisi costi – benefici per misurare i flussi monetari di impatto generati dall’investimento

Ogni investimento sociale va innanzi tutto valutato nella sua efficacia per conseguire l’obiettivo sociale desiderato, che ragionevolmente può essere parametrato rispetto agli obiettivi ed ai target fissati dall’ONU per l’Agenda 2030. Ma tale necessaria preliminare operazione, anche se presenta risultati soddisfacenti, non può essere sufficiente in assenza di una almeno sommaria valutazione economica che prenda in considerazione gli impatti monetari conseguenti e li confronti con i costi sostenuti per realizzare l’investimento medesimo. Infatti, per il conseguimento dello sviluppo sostenibile, non sarebbe ammissibile che il raggiungimento di un obiettivo sociale impoverisse l’azienda che lo ha realizzato (magari fino a farla fallire) ed il suo sistema economico di riferimento.

A questo punto, tra le diverse metodologie e strumenti di valutazione economica, l’analisi costi – benefici pare la più idonea, in quanto può rilevare o stimare in termini monetari (cioè con la comune misura della moneta) tutti i diversi impatti che conseguono economicamente dall’intervento in esame. Tra le varie metriche in uso per le analisi di investimenti sociali, quella dello Sroi (social return on investment) è generalmente considerata la più adatta.

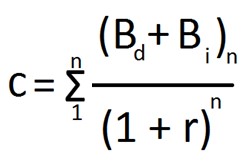

Si tratta allora di calcolare i costi iniziali dell’iniziativa e confrontarli con i flussi monetari che nel futuro si verificheranno (direttamente od indirettamente) in conseguenza delle azioni realizzate. Detti flussi possono essere positivi o negativi, ma la strategia ed il management applicativo della stessa deve fare in modo che i primi superino i secondi e che le differenze (attualizzate ad un tasso d’interesse per investimenti comunque rischiosi) si sommino e diano, nel lungo termine, un risultato superiore al costo iniziale. Il tasso d’interesse che risolve l’equazione (se consideriamo l’uguaglianza tra costi e benefici monetari) sarà appunto lo SROI (il rendimento economico dell’investimento sociale).

In termini matematici, la formula basilare risulta la seguente:

ove,

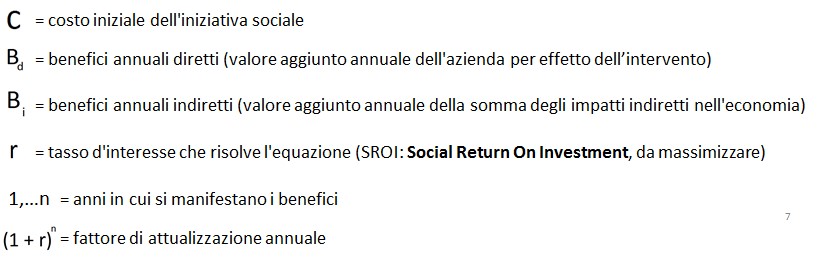

Per meglio chiarire i benefici economici futuri, che rappresentano i termini – chiave dell’operazione, si può notare che:

- quelli diretti riguardano i destinatari dell’iniziativa, cioè i soggetti che si avvantaggiano socialmente dai risultati e che quasi sempre ottengono anche un vantaggio economico (ad esempio: formazione per un nuovo o più remunerativo posto di lavoro; benefit per risparmiare su alcuni tipi di spesa; condizioni di lavoro dignitoso per accrescere la retribuzione carente ed evitare i costi di incidenti sul lavoro; contributi per iniziative umanitarie e culturali per compensare maggiori spese pubbliche o private di supporto; ecc.). Ma l’impatto dell’investimento si riverbera favorevolmente anche nell’economia aziendale e si possono ottenere risultati positivi in seguito al miglioramento della reputazione interna ed esterna e come frutto di una più fattiva collaborazione sul lavoro, fattori in grado di concretizzarsi in un valore aggiunto che prima non si formava;

- quelli indiretti derivano per lo più dalla distribuzione di tale maggior valore aggiunto aziendale: oltre ai dipendenti, si avvantaggiano tutti gli altri stakeholder e pure quelli esterni (fornitori e clienti che beneficiano di una maggiore attività indotta; lo Stato per le maggiori imposte riscosse; la comunità per l’incremento del PIL generato dal valore aggiunto di dette maggiori attività e dagli effetti moltiplicatori sull’economia complessiva in virtù del fatto che aumentano pure i consumi di tutti i percettori di maggior reddito.

Solitamente, i benefici monetari, sommati per un sufficiente periodo di tempo, sono di gran lunga superiori (anche se attualizzati) ai costi iniziali e pertanto tutta la società si avvantaggia economicamente pure dall’iniziativa sociale di un’organizzazione di modeste dimensioni. Il tutto, però, si verifica alla condizione che si crei nel tempo un sufficiente valore aggiunto aziendale, in grado di soddisfare un equo miglioramento degli stakeholder di riferimento.

Se ciò non succede, allora effettivamente l’operazione socio-economica non è conveniente e, fin dalla sua programmazione, si devono ricercare nuove soluzioni o correzioni a quelle individuate, in modo da prevedere un valore aggiunto aziendale sufficiente. È proprio questo lo scoglio principale da superare per un rendimento dell’investimento di lungo termine e per un guadagno di tutta la collettività. In caso positivo, il sacrificio a breve di un minor utile (e quindi di un più basso profitto), per effetto del costo dell’investimento sociale, verrà più ampiamente compensato da un rendimento superiore a lunga scadenza pure per l’azionista, rendimento che non si sarebbe verificato in assenza dell’azione sociale.

Perché si verifichi tale condizione, cioè per far crescere il valore aggiunto aziendale, bisogna fare in modo che dall’iniziativa si generino nel tempo fattori di produttività che consentano:

- maggiori ricavi per beni e servizi di qualità (anche di natura sociale ed ecologica) e per un’accresciuta reputazione sul mercato;

- nuovi vantaggi economici derivanti dalla collaborazione tra tutti gli stakeholder (interni ed esterni all’azienda);

- meno consumi di beni e servizi intermedi e minori costi, favoriti da un “clima” operativo più attento all’efficienza ed all’efficacia;

- inferiori costi legali e transattivi per tutte le diatribe e le tensioni sociali che invece potrebbero sorgere in futuro per effetto di un insoddisfacente assetto sociale.

Come si può notare, sono tutti vantaggi economici che si possono manifestare solo e soltanto con un miglioramento del contesto sociale d’impresa, ma che devono essere previsti ed adeguatamente concretizzati in itinere, durante e dopo l’investimento.

I vantaggi specifici a livello di organizzazione

Come già accennato, tutti i benefici indiretti sono in parte subordinati a quelli diretti della singola azienda. Senza la presenza di questi ultimi, non sarà conveniente attuare un investimento aziendale, ma soltanto meritorie iniziative sociali ed opere di bene. Pertanto i fondi a disposizione si ridurrebbero a quelli pubblici ed a quelli privati motivati da fini etici, perché soprattutto le imprese verrebbero meno al loro fine di lucro.

Con l’impresa socialmente responsabile, invece, non soltanto l’imprenditore opera per il bene comune in base a degli imperativi sociali, ma contestualmente attua la propria strategia aziendale di natura economica, preoccupandosi delle legittime esigenze di tutti gli stakeholder, nella consapevolezza che non perderà, ossia che avrà comunque un utile a disposizione per remunerare i fornitori di capitale e che, in prospettiva, svilupperà la propria attività con risultati maggiori di quanto otterrebbe senza il suo comportamento responsabile. I vantaggi economici saranno quelli sinteticamente evidenziati nel precedente paragrafo, con particolare riferimento alla capienza del valore aggiunto.

Ad esempio, se l’impresa consentirà un lavoro dignitoso a tutti i propri collaboratori (riuscendo a tradurre tale maggior costo pure in un vantaggio aziendale di miglioramento produttivo), si verificheranno i predetti effetti che indurranno una maggiore crescita economica. Infatti l’0biettivo 8 dell’Agenda ONU 2030 lega proprio il lavoro dignitoso alla crescita economica, come chiarito e descritto in un precedente articolo di “Futura network” del 12 luglio u.s. dal titolo “Lavoro dignitoso e crescita economica binomio vincente, ma va superato il trade-off”.

Analogamente, ma con prospettiva diversa, possono prodursi impatti favorevoli in un’organizzazione del terzo settore, che, per principio, è non profit. In questo caso, sebbene l’attenzione all’obiettivo sociale sia sempre massima, a volte si trascurano le valutazioni economiche dei benefici interni all’azienda e di quelli generati all’esterno, con il risultato che non si possono realizzare:

- da un lato, risparmi sui costi, per attrarre maggiori donazioni e/o aggiudicarsi nuove commesse pubbliche attraverso bandi di gara;

- dall’altro, espansioni della propria presenza nel mercato, offrendo maggiori servizi sociali in grado di accrescere i ricavi ed attraendo così capitali di credito (anche attraverso la finanza sostenibile), nonché implementando la gestione aziendale con il reinvestimento di eventuali utili.

Infine, il principio vale per la stessa Pubblica amministrazione. La valutazione economica degli interventi pubblici con l’analisi costi – benefici mette in luce gli impatti positivi (o negativi) nell’economia in generale. Se le iniziative sociali vengono adeguatamente programmate e realizzate, queste producono effetti economici positivi in grado di ottenere una sensibile crescita del PIL negli anni seguenti ed inoltre il 42-43% di tale incremento ritorna ogni anno alla P.A. in termini di entrate, in base all’attuale pressione fiscale. In pratica, in un arco di tempo non troppo prolungato, lo stesso ente finanziatore può recuperare l’intero investimento originario e pure può ottenere un avanzo per nuove iniziative.

Ovviamente, ciò non vale per le numerose azioni assistenziali e di trasferimenti a fini caritatevoli, che non risolvono il problema (ma soltanto lo prolungano), che vanno invece progressivamente sostituite con iniziative per la creazione di nuova occupazione, in grado di generare nuovo valore aggiunto e di ridurre le corrispondenti posizioni di bisogno.

Note conclusive

Per concludere, l’investimento sociale, se strategicamente valutato a livello di qualsiasi organizzazione, è conveniente anche economicamente e può meglio compensare chi modera i propri interessi a breve (con il sostenimento di maggiori costi d’investimento), per ottenere nel lungo termine anche maggiori vantaggi economici, oltre che sociali. Ciò comporta indiscutibilmente un maggior impegno (che costa fatica) e forse è questa la ragione di fondo che preclude una soddisfacente attuazione degli obiettivi Onu. Infatti, tra tutte le opzioni disponibili per intraprendere una qualsiasi nuova attività (o per proseguire quella esistente), bisogna individuare la più impegnativa, la quale produca un vantaggio sociale apprezzabile e, parallelamente, consegua miglioramenti economici in termini di efficienza ed efficacia.

Comunque, la tesi della convenienza ora segnalata non deriva soltanto dall’esito di approfondimenti pratico – operativi, ma sta affermandosi anche sul piano teorico e di ricerca a livello internazionale. Si consulti in proposito, ad esempio, il volume “Purpose + Profitto” di George Serafeim, con la prefazione di Gianmario Verona, Egea, Milano, 2022.