L’era del petrolio non è finita: l’oro nero continuerà a plasmare la geopolitica

Nonostante il grande sviluppo delle energie rinnovabili, gli scenari di Opec e Iea concordano sul ruolo del greggio nei prossimi anni, soprattutto per la domanda dei Paesi emergenti. E il mercato è sempre più frammentato e meno trasparente.

Una volta, parlando con studenti di economia a Caracas, Juan Pablo Pérez Alfonzo, uno dei padri della politica petrolifera venezuelana, disse che “il petrolio è l’escremento del diavolo”. Intendeva che la dipendenza dal greggio può avvelenare l’economia e le istituzioni di un Paese, trasformando una ricchezza potenziale in una trappola. A distanza di decenni, quell’immagine è tornata attuale con l’operazione militare in Venezuela culminata nella cattura del presidente Nicolás Maduro e della moglie Cilia Flores, allo scopo di neutralizzare un regime definito illegittimo e assicurarsi il controllo delle ingenti riserve petrolifere venezuelane. Come ricordato dai quotidiani in questi giorni, il Venezuela ha nel suo sottosuolo oltre 40 miliardi di tonnellate di petrolio, ma la produzione è crollata a poco più di 40 milioni all’anno, meno del fabbisogno annuo italiano di greggio che si aggira sui 70 milioni. Questo a causa di sanzioni internazionali, cattiva gestione e sotto-investimenti: una situazione che gli Usa vogliono ribaltare.

Il petrolio, che non è solo benzina ma anche plastica, fertilizzanti, tessuti sintetici ed energia elettrica, resta uno dei beni più preziosi dell’economia globale. E anche uno di quelli che ha creato più conflitti. Una storia che affonda le radici nel secondo dopoguerra. Nel 1960 Arabia Saudita, Iraq, Kuwait, Iran e Venezuela fondarono l’Opec, l’organizzazione dei Paesi esportatori di petrolio, per coordinare la produzione e difendere il valore del greggio contro il potere delle grandi compagnie occidentali. Poi arrivò il 1973 e la guerra del Kippur, quando l’embargo imposto dai Paesi arabi fece esplodere i prezzi e mostrò che il petrolio poteva diventare una vera e propria arma geopolitica.

Oggi l’Opec conta 12 Paesi membri, ma la sua capacità di influenzare il mercato si è ridotta rispetto al passato. Per questo l’organizzazione ha creato l’alleanza Opec+, coinvolgendo produttori esterni come Russia, Kazakistan e Messico. Un cartello allargato che cerca di governare un mercato sempre più frammentato, con la crescita dello shale americano (gas da scisti bituminosi), le sanzioni internazionali e ora la transizione energetica.

Come spiega a Repubblica Massimo Lombardini, esperto del settore e oggi ricercatore associato di Ispi, “rispetto a materie prime critiche come le terre rare, nelle mani della Cina, la produzione del petrolio è assai più frammentata: i Paesi Opec ne producono circa un terzo. Considerando l’Opec+, che include la Russia, si arriva al 45-50% del totale, ma il resto è disperso tra vari Paesi. Inoltre le scorte strategiche garantiscono ai Paesi dell’Ocse e dell’Unione europea l’equivalente di 90 giorni di importazioni”.

Scenari a confronto

Ma il petrolio conterà ancora molto in futuro? Oppure il suo declino è ormai segnato dalle energie rinnovabili? Il concetto di “picco del petrolio”, il punto in cui la produzione mondiale di greggio raggiungerà il suo massimo, per poi entrare in un declino irreversibile, circola da decenni. Finora, però, non è mai stato raggiunto. L’Opec ritiene che la domanda globale di petrolio continuerà a crescere anche dopo il 2050. E insiste sul rischio “underinvestment”: senza investimenti massicci e continui lungo tutta la filiera, dai giacimenti alle raffinerie, la capacità produttiva rischia di erodersi. Un nodo centrale per Paesi come il Venezuela, dove servono decine di miliardi di dollari solo per tornare ai livelli minimi di produzione. Non è un caso se in questi giorni molte aziende petrolifere statunitensi, malgrado le promesse di Washington, restino caute e chiedano protezioni e regole chiare prima di impegnare capitali significativi.

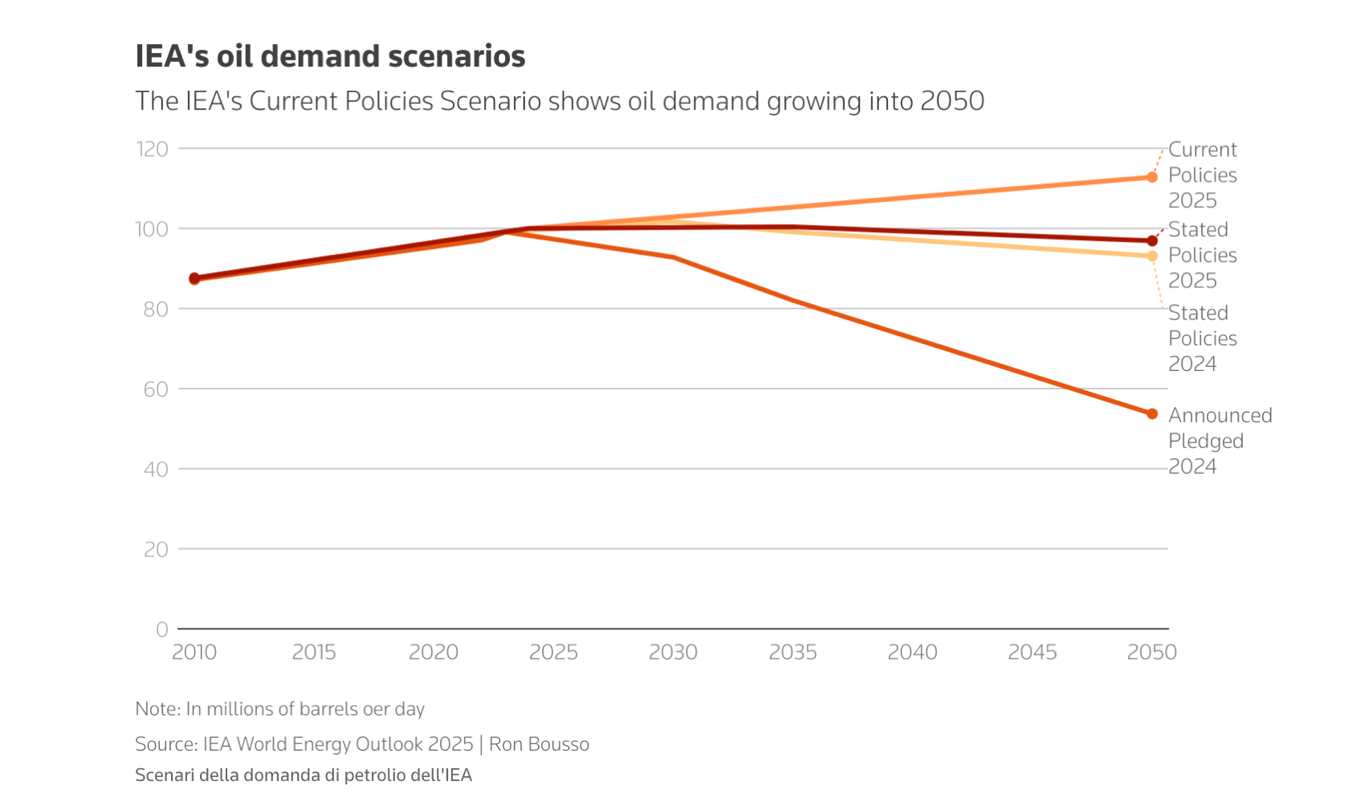

Anche l’Agenzia internazionale dell’energia (Iea), nel suo ultimo World energy outlook pubblicato lo scorso novembre, ha stimato che la domanda di petrolio e gas potrebbe continuare a crescere fino alla metà del secolo. Una previsione che si discosta dalle stime degli anni precedenti, anche alla luce delle difficoltà della transizione nei Paesi emergenti, quando l’Agenzia indicava un possibile picco della domanda intorno al 2030. Solo nello scenario delle politiche dichiarate (Stated policies scenario) la Iea continua a prevedere un plateau intorno al 2030, stimando comunque che nel 2035 i consumi globali saranno di 1,3 milioni di barili superiori alle precedenti valutazioni. Il petrolio, insomma, può avviarsi lentamente al picco, ma non a una rapida scomparsa.

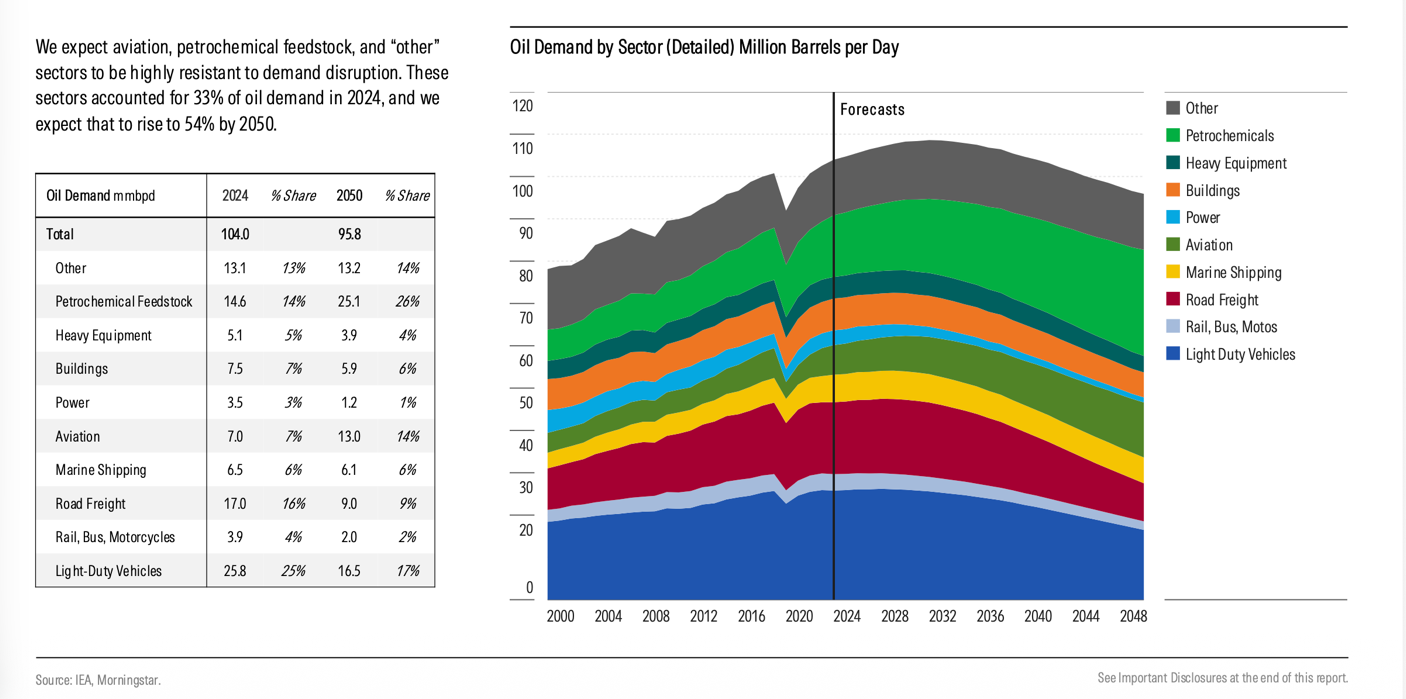

E anche secondo Morningstar, società americana di analisi finanziaria, il petrolio non è destinato a crollare rapidamente. La domanda globale continuerà a crescere ancora per 5-10 anni e inizierà a calare solo nella seconda metà degli anni Trenta. Nel 2050 il consumo sarà appena l’8% sotto i livelli del 2024, ben lontano da uno scenario di uscita. La diffusione delle auto elettriche ridurrà il consumo nei trasporti leggeri, ma non basterà a compensare la crescita in altri settori. L’aviazione è destinata a diventare uno dei principali motori della domanda: Morningstar stima un +85% entro il 2050, perché non esistono alternative economicamente sostenibili al jet fuel. E anche la petrolchimica crescerà forte.

Altri osservatori ricordano che la crescente competitività economica delle rinnovabili, in particolare del fotovoltaico, rende plausibile un rallentamento strutturale della domanda già entro il 2030. Ma la transizione procede in modo diseguale: nei Paesi avanzati il petrolio diminuisce nei trasporti, mentre nelle economie emergenti continua a sostenere la crescita economica e i consumi. Secondo il Global energy review della Iea, nel 2024 oltre l’80% dell’aumento della domanda globale di petrolio è avvenuto proprio nei Paesi emergenti e in via di sviluppo, mentre nelle economie avanzate la domanda è stata più o meno stabile o in lieve crescita.

In questo contesto, come ha osservato Ferruccio De Bortoli in un recente editoriale sul Corriere della Sera, il momento storico sembra segnare un arretramento della transizione sul piano politico, più che su quello industriale. “Non è ancora il momento di chiedersi che fine abbia fatto la transizione energetica”, scrive De Bortoli, “ma certo l’anno appena iniziato non sembra vederla protagonista. Almeno sul piano della politica e delle istituzioni”. E tuttavia, conclude, “la transizione sarà salvata dal mercato, nonostante governi e istituzioni? È uno dei grandi interrogativi del 2026”.

Barili invisibili

Il petrolio, inoltre, non viaggia solo nei flussi ufficiali che rientrano nelle statistiche. Accanto al greggio “regolare” esiste un mercato parallelo fatto di petroliere vecchie, cambi di bandiera, transponder (Ais) spenti, trasferimenti da nave a nave in mare aperto: è la cosiddetta shadow fleet, analizzata in più rapporti della Iea e da società di tracciamento come Kpler. Secondo alcune stime, i traffici opachi muovono decine di milioni di barili al giorno, soprattutto per aggirare sanzioni su Russia, Iran e Venezuela.

Il risultato è un sistema in cui lo stesso petrolio può cambiare identità più volte lungo la rotta attraverso blending (miscelazione di prodotti), triangolazioni e assicurazioni di comodo, come documentano alcune inchieste del Financial Times e del Guardian. È anche per questo che Paesi come il Venezuela contano sì per le riserve sottoterra, ma anche per la capacità di riportare il petrolio dentro i circuiti legali del commercio internazionale.

Petrolio e potere

Anche in uno scenario di transizione energetica avanzata, il petrolio continua a essere una risorsa strategica per la sicurezza e il potere militare. Nessuna grande potenza, per ora, può fare a meno dei combustibili fossili per alimentare aviazione, marina e logistica: settori dove elettrificazione e alternative restano marginali. Gli Stati Uniti, per esempio, mantengono una delle più grandi riserve strategiche di petrolio al mondo e continuano a considerare la sicurezza delle rotte energetiche una priorità geopolitica. La Cina, pur investendo risorse significative nelle rinnovabili, negli ultimi anni ha aumentato sia le importazioni sia le scorte di greggio, investendo in porti, oleodotti e infrastrutture lungo le nuove Vie della Seta. Anche la Russia, colpita dalle sanzioni occidentali dopo l’invasione dell’Ucraina, ha dimostrato di usare il petrolio come strumento di pressione internazionale. E l’India, uno dei Paesi in più rapida crescita al mondo, è già uno dei motori del mercato petrolifero mondiale. Per la Iea nel 2050 la domanda di petrolio dell’India raggiungerà tra i 9 e i 10,5 milioni di barili al giorno.

Secondo le analisi della Iea, sarà così anche nei prossimi anni: anche se il petrolio perderà centralità nei consumi civili di alcuni Paesi avanzati, continuerà a essere indispensabile nei settori hard to abate e nelle dinamiche di sicurezza globale. È anche per questo che il controllo delle riserve, delle infrastrutture e delle rotte di trasporto resta al centro delle competizioni geopolitiche, dal Medio Oriente al Sud America.

Stretti e militarizzazione delle rotte

Oggi circa un quinto del petrolio mondiale transita dallo Stretto di Hormuz, un lembo di mare tra l’Iran e la punta nord-orientale dell’Oman, e poi dal Mar Rosso e dal Canale di Suez. Si tratta di veri e propri colli di bottiglia energetici, e non è un caso se negli ultimi anni le principali potenze hanno rafforzato la presenza militare in queste aree, schierando navi da guerra per proteggere le rotte commerciali. Gli attacchi e le minacce alle petroliere nel Mar Rosso hanno fatto salire ben presto premi assicurativi, costi di trasporto e creato tensioni sui mercati.

Una grande partita a scacchi che è esplosa con iniziative che sovvertono il diritto internazionale sulla base di nuove regole di potenza. Pochi giorni fa le forze statunitensi hanno intercettato e sequestrato navi cisterna sotto bandiera russa, come il tanker Marinera, dopo inseguimenti internazionali legati alle sanzioni energetiche su Venezuela e Iran. Un’azione che ha spinto anche la Russia a schierare assetti militari a protezione delle proprie rotte petrolifere. Nel frattempo i raffinatori cinesi si sarebbero già mossi per sostituire il petrolio venezuelano con greggio iraniano e russo, sfruttando sconti e reti di trasporto opaco che aggirano le restrizioni occidentali.

Il petrolio che muove equilibri e conflitti, oggi come in passato. Forse è anche per questo che, a distanza di mezzo secolo, l’avvertimento di Pérez Alfonzo resta attuale: il petrolio può essere una ricchezza, ma raramente è una benedizione.

Copertina: Grant Durr/unsplash