Le grandi aziende non temono più solo le crisi: si preparano a un nuovo ordine mondiale

Le imprese americane leggono il futuro in termini di sicurezza e competizione strategica, quelle europee temono la fragilità delle regole internazionali. Per le imprese cinesi è uno stimolo a rafforzare l’autonomia tecnologica.

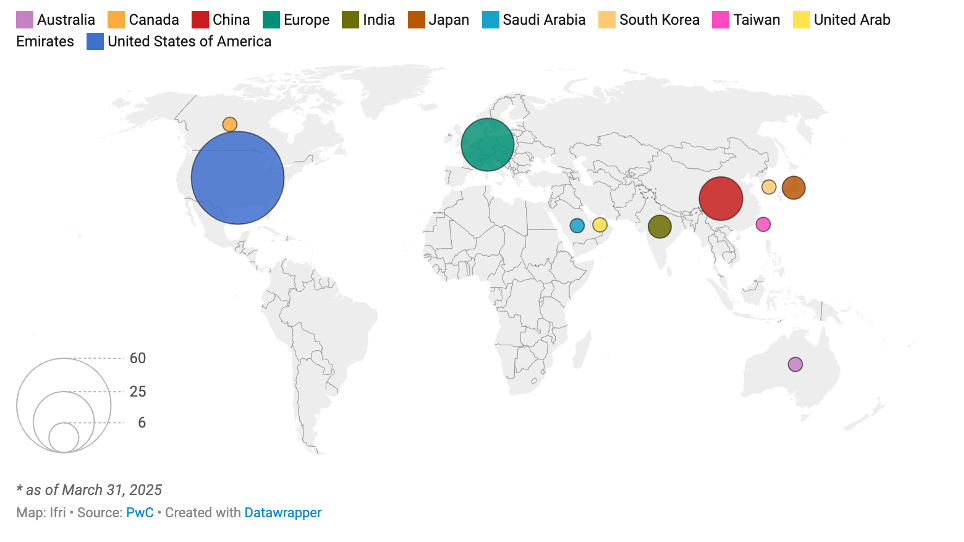

Siamo nel 2035. Una grande azienda europea dell’automotive deve scegliere dove costruire il suo nuovo impianto per batterie. Se fino a ora i dubbi riguardano il costo dell’energia o la disponibilità di manodopera qualificata, ora le nuove domande sono: quale blocco geopolitico sarà ancora stabile tra dieci anni? Quale alleanza commerciale sopravvivrà? Quali rotte marittime resteranno sicure? E soprattutto: quale sistema tecnologico dominerà il mercato globale? Quelle che fino a pochi anni fa erano domande che appartenevano ai ministeri della Difesa o ai think tank strategici, oggi entrano nei board delle multinazionali. Il rapporto “What do companies fear? The new geography of geopolitical risk”, pubblicato a fine maggio dal French institute of international relations (Ifri) fotografa questo passaggio storico: la geopolitica diventa una variabile permanente della strategia industriale. Analizzando con strumenti di intelligenza artificiale i report annuali delle cento maggiori aziende mondiali per capitalizzazione di mercato, lo studio mostra come le imprese stiano cambiando linguaggio, priorità e visione del futuro. Non parlano più soltanto di crescita, innovazione o mercati emergenti. Parlano sempre più spesso di sicurezza nazionale, sanzioni, frammentazione tecnologica, controllo delle infrastrutture e vulnerabilità sistemiche. È il segnale di una trasformazione profonda: la globalizzazione non viene più considerata irreversibile.

Fig.1 La mappa delle 100 aziende più grandi al mondo

Il nuovo lessico del potere economico

Per anni il lessico delle multinazionali è stato dominato da parole come integrazione, efficienza, ottimizzazione. Oggi nei report annuali stanno comparendo altri termini: “decoupling”, “friend-shoring”, “sovranità tecnologica”, “ridondanza strategica”, “cyber resilience”. Non sono semplici parole tecniche. Raccontano un cambio di mentalità. Le aziende non stanno più progettando un mondo perfettamente connesso, stanno iniziando a prepararsi a un’economia fatta di blocchi, attriti e vulnerabilità permanenti.

Le paure cambiano a seconda del punto da cui si guarda il mondo. Le aziende americane parlano soprattutto di sicurezza e competizione strategica con la Cina. Quelle europee temono la fragilità delle regole internazionali. Le imprese cinesi, invece, vedono la geopolitica come una spinta verso autonomia tecnologica e controllo delle filiere.

Il futuro sarà costruito attorno alle infrastrutture

Il Rapporto suggerisce che il futuro della competizione globale sarà sempre più legato al controllo delle infrastrutture strategiche: energia, semiconduttori, reti digitali e sistemi di pagamento. Se per decenni le infrastrutture erano considerate strumenti invisibili della globalizzazione, oggi tornano a essere strumenti di potere. Ed è soprattutto il settore tecnologico a offrire uno sguardo sul futuro. Secondo il Rapporto, la domanda non è più se Internet si frammenterà in blocchi distinti, ma quanto rapidamente accadrà. Uno scenario che potrebbe ridisegnare non soltanto le piattaforme digitali, ma anche il commercio internazionale, l’accesso all’intelligenza artificiale e la stessa circolazione delle informazioni.

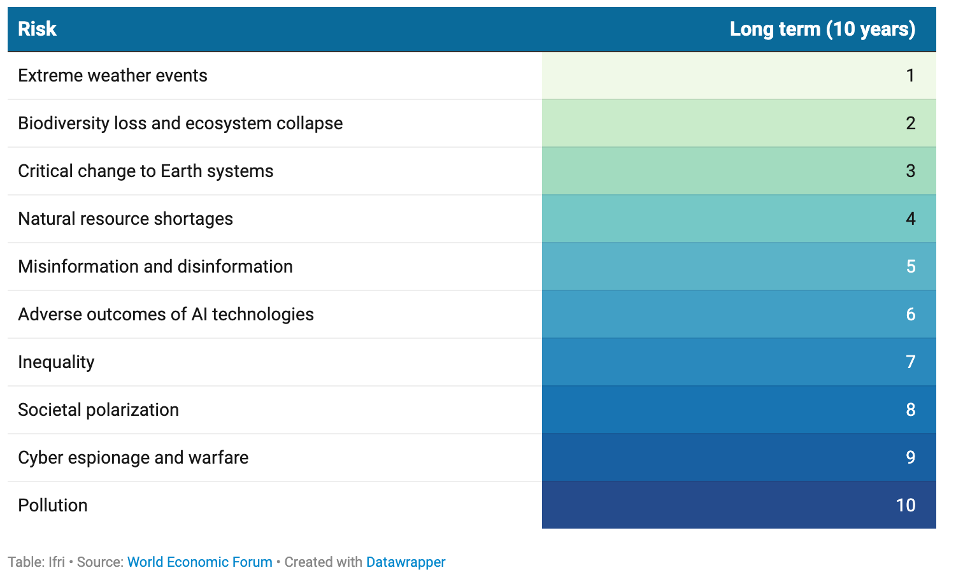

Fig.2 I rischi nel lungo periodo

L’intelligenza artificiale come nuova frontiera geopolitica

Nel testo dell’Ifri l’intelligenza artificiale compare quasi come una terza dimensione del rischio globale. Non viene più trattata come semplice innovazione tecnologica, sta diventando un’infrastruttura strategica. Questo significa che nei prossimi anni la competizione non riguarderà soltanto chi svilupperà i modelli più avanzati, ma chi controllerà le risorse necessarie per alimentarli: energia, chip, cloud, dati, capacità computazionale. Le grandi aziende sembrano averlo capito prima della politica. Per questo nei report annuali l’intelligenza artificiale viene già collegata alla sicurezza nazionale, alla resilienza industriale e alla sovranità tecnologica.

Il rischio climatico resta sullo sfondo. Ma ancora per quanto?

Il Rapporto mostra anche una curiosa asimmetria temporale: la geopolitica occupa il presente, il clima continua a essere collocato nel futuro. Le aziende parlano di guerre commerciali, cyber attacchi e sicurezza energetica come emergenze immediate, mentre il rischio climatico viene spesso rinviato agli scenari del 2030 o del 2050. È una distinzione che racconta molto del nostro tempo: le imprese reagiscono a ciò che interrompe subito i flussi globali. Ma il rischio climatico potrebbe manifestarsi proprio mentre il sistema internazionale perde capacità di cooperazione e coordinamento.

La frammentazione come mercato

Forse il passaggio più inquietante, e allo stesso tempo più rivelatore, del Report arriva alla fine. Alcune aziende non considerano più la frammentazione geopolitica soltanto un rischio da gestire, iniziano a vederla come un mercato. Nuove filiere regionali, nuovi hub industriali, nuove architetture finanziarie, nuove infrastrutture energetiche, nuove industrie legate alla cybersicurezza e alla resilienza.

Per decenni la globalizzazione ha premiato chi eliminava i confini. Oggi le grandi aziende stanno iniziando a prepararsi a qualcosa di molto diverso: un’economia globale che continuerà a essere interconnessa, ma sempre meno unificata.

Scarica il Report