Gli ultimi grandi ostacoli sulla corsa delle auto elettriche

Il voto a Strasburgo sullo stop ai motori termici dal 2035 è una svolta per la giusta transizione. Ora servono scelte industriali, tecnologiche, di ricerca e sviluppo altrettanto ambiziose.

di Andrea De Tommasi

Quando il Parlamento europeo all’inizio di giugno ha votato per lo stop alle immatricolazioni di veicoli che utilizzano motori a combustione interna dal 2035, gli ambientalisti hanno salutato con favore la decisione: Transport&Environment, un’alleanza con sede a Bruxelles, ha affermato che la proposta sarà fondamentale per combattere il cambiamento climatico. L’industria automobilistica ha invece criticato la decisione del Parlamento, che ha ricevuto il via libera dei ministri dell’Ambiente dei Paesi Ue (Germania e Italia spingevano per posticipare al 2040), come impraticabile. Le case automobilistiche stanno spostando in massa i loro budget d’investimento dalle auto a gas ai veicoli elettrici, ma se la domanda non segue, perché i prezzi sono esageratamente alti o le stazioni di ricarica restano scarse, allora temono di trovarsi in difficoltà. A questo va aggiunto che la pandemia e la guerra in Ucraina hanno messo in crisi le catene di approvvigionamento e il settore dell’automotive è tra le industrie più esposte: la carenza di semiconduttori ha portato alla sospensione delle produzioni, come è accaduto nelle ultime settimane a Melfi allo stabilimento Stellantis. Il tema è complesso, ma l’Europa giustamente ha tracciato una via. D’altra parte, la revisione della legislazione sugli standard di CO2 per automobili e mezzi pesanti è parte fondamentale del pacchetto “Fit for 55” della Commissione: i trasporti sono responsabili ora a livello europeo di circa un quinto totale delle emissioni. L’elettrificazione della mobilità può alimentare gli sforzi di decarbonizzazione e favorire il risparmio energetico. Ebbene: se le auto elettriche sono il futuro, perché quel futuro sembra arrivare così lentamente? Ecco alcune possibili ragioni.

Troppo care

Un elemento che continua a rallentare l’adozione delle auto elettriche è sicuramente il fatto che sono così costose: circa il 30% in più dell’equivalente diesel o ibrida e fino al 50% in più rispetto a un’auto a benzina. Secondo la classifica pubblicata da Quotidiano motori, nel 2022 è la Dacia Spring, con un prezzo di 22.850 euro, la vettura più economica sul mercato, seguita dalla Renault Twingo Z.E. (22.950 euro) e dalla Smart EQ fortwo (25.026). È vero che vengono introdotte sempre più auto elettriche, ma la maggior parte si trova nei segmenti più cari: chi cerca una city car o una low cost ha opzioni molto limitate. E la disponibilità di vetture elettriche a basso costo è ancora limitata. In attesa della parità di costo con le auto a diesel o benzina, che non sembra all’orizzonte prima del 2024, un argomento a favore delle auto elettriche resta il fatto che sono più economiche a lungo termine a causa della riduzione dei costi di carburanti, assistenza e manutenzione. In tutta Europa sono disponibili incentivi per l’acquisto e la ricarica dei veicoli elettrici, ma con la futura crescita della domanda servirà anche altro: politiche industriali di riduzione dei costi, implementazione del car sharing.

Stazioni di ricarica insufficienti

Uno studio di Deloitte ha confermato che le maggiori preoccupazioni dei consumatori per le auto elettriche a livello globale si concentrano sull'autonomia e sulla mancanza di punti di ricarica. E quella percezione non è infondata. Negli ultimi anni, a livello globale, gran parte della crescita delle infrastrutture di ricarica pubbliche è avvenuta in Cina. E in Italia? Nel rapporto “Decarbonizzare i trasporti”, gli esperti del ministero delle Infrastrutture e della mobilità sostenibili scrivono: “Risulta urgente sviluppare l’offerta di stazioni a media e bassa potenza (3-22 kW AC) nei luoghi dove le auto sono parcheggiate per tempi lunghi (garage residenziali e pubblici, luoghi di lavoro, luoghi di svago, centri commerciali) e di elevata potenza (ricariche veloci da 50 KW e ultraveloci > 100 kW, DC) sulla rete autostradale e sulle strade di grande comunicazione (o in zone limitrofe e facilmente connesse a queste reti)”. Non solo: un collo di bottiglia importante si profila nelle periferie o nei centri storici delle grandi città, dove spesso le abitazioni non sono dotate di garage privati. Qui il rapporto prevede “soluzioni innovative come, ad esempio, l’utilizzo dei pali della illuminazione pubblica – presenti ovunque lungo le strade – per ospitare prese di ricarica, in combinazione con nuove politiche di gestione della mobilità capaci di migliorare l’offerta di opzioni multimodali basate su trasporto pubblico e condiviso, anche grazie a micro-mobilità e tecnologie digitali”. Un altro tema sarà la capacità di dirottare una parte del trasporto su gomma verso altri mezzi meno inquinanti. È sempre il rapporto a ricordare che siamo tra i Paesi europei con il maggior numero di autovetture per abitante (secondi soltanto al Lussemburgo), con oltre 600 auto ogni mille persone, abbiamo un deficit nelle reti di trasporto pubblico locale e una forte disomogeneità territoriale nella disponibilità di infrastrutture. Anna Donati, portavoce dell’Alleanza per la mobilità dolce (Amodo), ne discute in questa intervista.

La corsa alle batterie

La domanda di litio e cobalto, componenti-chiave nella produzione delle batterie che alimentano le auto elettriche, è in vertiginoso aumento. Non solo queste risorse potrebbero affrontare una carenza globale, anche perché le batterie agli ioni di litio sono costose e difficili da riciclare. Ma le attuali catene di approvvigionamento sono concentrate intorno alla Cina. In particolare il cobalto è una risorsa unica perché è controllato principalmente da due soli Paesi: Cina e Repubblica democratica del Congo. Il Congo fornisce circa il 70% del cobalto mondiale, ma l'80% delle sue miniere industriali di cobalto sono di proprietà o finanziate da società cinesi. Queste operazioni di estrazione, tra l’altro, comportano significativi costi ambientali, che si ripercuotono in gran parte sulle popolazioni locali. La Cina ha il più grande mercato di veicoli elettrici al mondo e le sue aziende stanno setacciando il mondo alla ricerca di nuove risorse di litio e cobalto: il colosso cinese Byd è in trattative per l’acquisto di sei miniere di litio in Africa stimate in oltre 25 milioni di tonnellate. L’Europa ospita ben poco della catena di approvvigionamento, a parte la lavorazione del cobalto al 20%. Tutto questo ha ovviamente delle grosse implicazioni. Nella sua newsletter sul sito del Corriere della sera, Federico Fubini si è chiesto se l’Europa stesse passando dalla dipendenza dalla Russia a quella verso la Cina: “Il rischio c’è: il passaggio dalle fonti fossili a quelle rinnovabili sul quale l’Europa sta scommettendo il proprio futuro (…) ci rende dipendenti dal Paese al centro del processo di estrazione e lavorazione della materie prime necessarie per le batterie dell’auto elettrica, per i pannelli fotovoltaici o per le turbine a vento”. E ancora Fubini sugli appetiti cinesi sull’industria delle batterie elettriche: “Insomma, la Cina aveva capito tutto prima di noi: aveva capito dove saremmo andati, mentre noi ci dibattevamo nella crisi finanziarie, nelle dispute fra Italia e Germania sull’euro, fra populisti e globalisti in tutti i principali Paesi. È inquietante anche solo da dire, ma la leadership cinese ha letto strategicamente il nostro futuro prima di noi e ora sembra sul punto di diventare una superpotenza dell’energia di nuova generazione”.

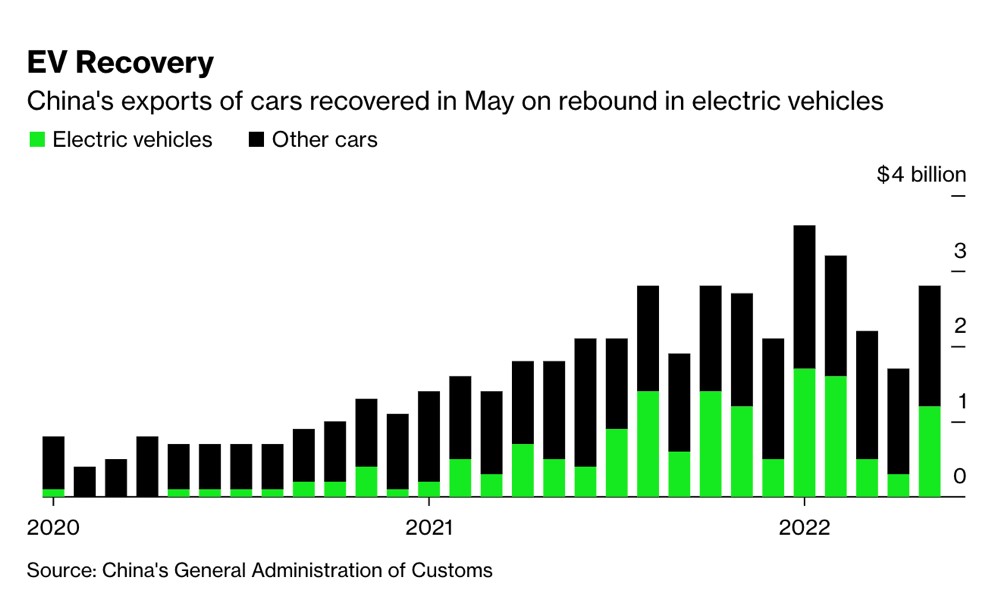

Come si vede dal grafico qui sotto, la Cina cresce a ritmi accelerati anche per quanto riguarda le esportazioni di auto elettriche.

Gregor Sebastiano e Francois Chimits ne parlano in una ricerca condotta per il Mercator institute for China studies, think tank tedesco focalizzato sulla Cina: “L'Europa è ora l'obiettivo principale per le esportazioni di veicoli elettrici dalla Cina, una tendenza che ha beneficiato notevolmente delle politiche cinesi di distorsione del mercato”. Secondo i due analisti, il cambiamento nelle relazioni commerciali nel settore automobilistico, sostenuto dalla politica industriale cinese, segna una svolta fondamentale nelle relazioni Ue-Cina, che richiede una risposta europea. Una risposta che dovrebbe prendere in considerazione l'uso degli strumenti di difesa commerciale (Tdi), “anche se la loro attuazione è ancora vista in modo critico e considerata irrealistica dagli attori del mercato”.

L’Europa sta mostrando, invece, una formidabile strategia sul fronte delle Gigafactories. Secondo l’ultimo Benchmark minerals, siamo la regione con la più rapida crescita per i grandi impianti di produzione di batterie elettriche. Di grande importanza è la Gigafactory di Tesla a Berlino, che dovrebbe cominciare ufficialmente la produzione commerciale nel 2023, e raggiungere una capacità di 125 GWh entro il 2030, diventando così il secondo stabilimento più grande del mondo dopo quello di Austin, in Texas.

Motivi per sperare

Nonostante queste sfide, le vendite di auto elettriche stanno aumentando in tutto il mondo. L’Agenzia internazionale dell’energia (Iea) afferma che nel 2021 in Europa sono cresciute del 65% raggiungendo i 2,3 milioni di veicoli elettrici. Il primo trimestre del 2022 ha registrato un trend simile, con un aumento del 25%. Ci sono già più di 16,5 milioni di veicoli elettrici sulle strade in tutto il mondo e l’Iea prevede che saranno 145 milioni entro il 2030. Ma secondo l’agenzia potrebbero essere di più se i governi fornissero più punti di ricarica e tasse più elevate sui combustibili fossili.

fonte dell'immagine di copertina: 123rf