La “greenflation” non è responsabile dell’aumento dei prezzi dell’energia

Contrariamente a quanto affermano i sostenitori dei combustibili fossili, il rincaro del carbonio e la diminuzione degli investimenti su petrolio e gas non sono all’origine dell’attuale spinta inflazionistica.

di Toni Federico

Le installazioni globali di energia eolica e solare hanno raggiunto nuovi record nel 2020 e nel 2021, così come le vendite di veicoli elettrici. Dopo la Cop 26 di Glasgow gli obiettivi dello zero netto ora coprono il 90% delle emissioni globali. Allo stesso tempo, la crisi globale dell'energia e delle materie prime, l'ambiente macroeconomico in rapida evoluzione e le sfide geopolitiche sembrano configurare una deliberata aggressione al Green Deal globale.

Per più di dieci anni il settore dell'energia rinnovabile ha abbattuto i costi, fino a che gli impianti rinnovabili sono arrivati ad essere dieci volte più economici. Il boom dei prezzi delle materie prime degli ultimi mesi è stata una sorpresa per molti. I prezzi più elevati per acciaio, rame, litio, silicio policristallino, merci dall'Asia e altri input nel 2021 hanno portato ad aumenti dei costi in un settore in costante deflazione. Gli effetti si stanno estendendo alle catene di approvvigionamento. I prezzi dei moduli solari fotovoltaici erano di 270 $/MW alla fine del 2021, contro il minimo di 190 del 2020. Il prezzo delle turbine eoliche nella seconda metà del 2021 è aumentato del 9% a 930 $/MW. Il costo dell'elettricità livellato, LCOE, per il solare fotovoltaico è aumentato del 7% negli ultimi sei mesi del 2021 e del 4% per l’eolica onshore. I prezzi delle batterie agli ioni di litio sono diminuiti di circa il 6% nel 2021, ma si prevede che il trend si invertirà nel 2022. Per contro il LCOE del gas è aumentato del 12% nella seconda metà del 2021, molto più che per le energie rinnovabili. Il brent è in aumento del 49% dall'inizio del 2021. A fine 2021, il costo di gestione delle centrali elettriche a gas e carbone esistenti in mercati competitivi è almeno raddoppiato. Fortunatamente la fornitura di silicio policristallino, il più grande collo di bottiglia per il fotovoltaico negli ultimi mesi, dovrebbe crescere del 39% nel 2022, alleviando gran parte della sofferenza del settore. Per le batterie, l'obiettivo è ridurre i prezzi a 100 $/kWh, la cifra alla quale i veicoli elettrici inizieranno a competere con i veicoli convenzionali sulla base del costo di acquisto, al netto dei sussidi. La tendenza a lungo termine suggerisce che ciò avverrà intorno al 2024, al più al 2026 con i prezzi elevati degli input.

Insieme alla deflazione dei costi guidata dalla tecnologia, la politica monetaria espansiva è stata un altro importante fattore di spinta per il settore dell'energia rinnovabile. Quando i tassi di interesse si alzeranno per frenare l'inflazione, i costi del denaro aumenteranno gli LCOE dell'energia rinnovabile più che dei fossili, che sono meno sensibili ai costi degli investimenti. La sensibilità LCOE dell’eolica onshore e del fotovoltaico su scala industriale sono rispettivamente di circa +1-1,5 (2,5%) e +2 $/MWh (+5%) per un aumento di un punto percentuale dei costi del capitale. Bisogna dire che però, in controtendenza, cresce ovunque nei mercati sviluppati la disponibilità per la green economy e gli investimenti verdi.

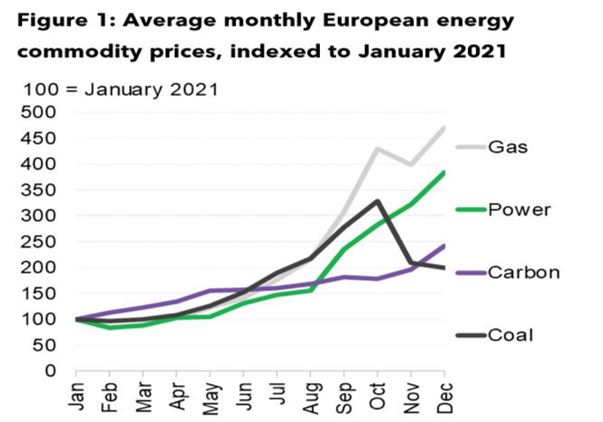

Con l'avanzare della crisi energetica, i prezzi più elevati alimenteranno sempre più nei consumatori l’idea che le politiche green siano la causa della crisi. Questa è la greenflation spinta da coloro che vogliono rallentare la transizione verso le basse emissioni di carbonio. Esistono due punti di vista: o le politiche green si aggiungono esplicitamente ai costi dell'energia tramite supplementi e prezzi del carbonio o stanno limitando gli investimenti nelle forniture di energia fossile. Sarebbero queste le cause della povertà energetica e dell'inflazione fuori controllo. In realtà hanno tutte e due un ruolo più che marginale. I ricarichi green, compresi i prezzi del carbonio, rimangono una piccola (e relativamente stabile) fetta della bolletta energetica dell'utente finale, mentre i costi energetici all'ingrosso, la componente maggiore, sono aumentati vertiginosamente. Nei primi cinque mesi del 2021, un aumento del 50% dei prezzi del carbonio nell'Ue ha causato un impatto minimo sui prezzi dell'energia, come mostrato nel grafico dei prezzi delle materie prime europee qui di seguito. Ma nella seconda metà dell'anno, quando i prezzi del gas sono saliti in cielo, i prezzi dell'energia si sono impennati di circa quattro volte rispetto al loro punto di partenza. Poiché questi aumenti si trasmettono alle tariffe al consumo, porteranno problemi economici, ma coloro che agitano lo spauracchio dell’inflazione verde dovranno cercare altrove.

La sensibilità del prezzo dell'energia ai prezzi del carbonio diminuirà nel prossimo decennio con il declino dell'uso di gas e carbone. Questo non vuol dire negare che vi sia una discussione da fare sui costi della transizione energetica e se la bolletta energetica sia il posto giusto per finanziarla.

Ci sono poche prove anche per la seconda accusa, che le politiche verdi stanno limitando le forniture di petrolio e gas necessari. Quello che è successo negli ultimi due anni, negli Stati Uniti, è che i produttori di petrolio e gas aspettavano segnali chiave prima di aumentare la loro produzione, incluso il ritorno alla crescita della domanda di petrolio, l'assorbimento da parte del mercato della capacità inutilizzata dell'Opec e la volontà degli azionisti di aumentare la spesa in conto capitale. Le politiche di transizione energetica hanno poco a che fare con questo. Allo stesso modo, la crisi dell'offerta di Gnl, gas naturale liquefatto, che ha aggravato la crisi energetica globale, ha le sue radici nella dinamica del mercato delle materie prime. Occorrono in media cinque anni per costruire un impianto di Gnl, quindi le decisioni avrebbero dovuto essere prese proprio all'inizio del nuovo boom statunitense del gas di scisto. I finanzieri non erano convinti, poiché le proiezioni della domanda semplicemente non mostravano la necessità di nuova capacità, fino alla metà degli anni '20. Nel frattempo, gli attori che hanno in mano il potere di alleviare la crisi energetica globale, come la Russia, l'Opec e il settore petrolifero e del gas, anche degli Stati Uniti, possono continuare tranquillamente a raccogliere i fantastici frutti dai prezzi elevati e godersi la vista dei commentatori e dei media entrare nella gigantesca trappola intellettuale di incolpare l'azione per il clima per le turbolenze del mercato. Il rischio è dunque cadere nell’equivoco della greenflation. Ci sarà volatilità da qui alla decarbonizzazione, poiché l'offerta e la domanda di petrolio, gas e altre materie prime si squilibreranno continuamente. Gli importatori e i fornitori di energia devono destreggiarsi in questi cicli con contratti e coperture a lungo termine. I responsabili politici dovranno mantenere grande attenzione alle politiche di transizione dal lato della domanda che causano la dipendenza della società dai combustibili fossili. Il 2022 sarà il primo grande test di questa determinazione.

Il rischio peggiore per la transizione energetica nel 2022 è che le alte ambizioni dei leader di ritorno dalla Cop 26 urtino contro il muro della politica di casa, a partire dagli Stati Uniti, dove lo stallo del disegno di legge Build Back Better a dicembre, che avrebbe, tra le altre cose, esteso i crediti d'imposta per numerose tecnologie green, è stata una grave battuta d'arresto per l'agenda sul clima del presidente Biden. Ci sono aspetti positivi: il disegno di legge sulle infrastrutture prevede finanziamenti per le reti, la ricarica dei veicoli elettrici, l'idrogeno e la cattura del carbonio. Inoltre, gli stati degli Stati Uniti continueranno a perseguire le proprie transizioni net-zero. Anche i timori della greenflation sono un fattore determinante, con il senatore democratico Joe Manchin, ago della bilancia, che ha espresso preoccupazione per il fatto che i consumatori statunitensi non possono permettersi di pagare il conto dell'azione per il clima.

La Cop 26 ha concesso ai diplomatici climatici del mondo un altro anno per tornare a Sharm el Sheick con i piani per raggiungere gli 1,5 °C di anomalia termica, ma c'è una reale possibilità che gli Stati Uniti falliscano. Quindi forse il rischio più grande quest'anno sta nelle storie che raccontiamo sull'inflazione e sul costo della vita. Si dice che nessuno voterà per essere povero e freddo, ma resta vero che i costi dell'inazione sul cambiamento climatico sono superiori ai costi dell'azione. In un anno di turbolenze economiche in arrivo, dovremo stare attenti alle argomentazioni spurie che mirano a rallentare l'azione per il clima.

di Toni Federico, direttore del comitato scientifico della Fondazione per lo sviluppo sostenibile e coordinatore per ASviS dei Gruppi di Lavoro Energia e Clima (Goal 7 e 13)