Geopolitica dei chip: lotta a due Cina-Usa, ma in futuro potrebbe entrare l’Ue

Entro il 2030 il mercato dei semiconduttori potrebbe superare i mille miliardi di dollari di fatturato. Usa, Cina, Taiwan e Corea del Sud si dividono la filiera. Ue leader mondiale nella litografia avanzata. Ma la produzione di chip non tiene il passo della domanda.

Molti degli oggetti che fanno parte delle nostre vite – smartphone, data center, automobili – condividono un pezzo di tecnologia invisibile, eppure essenziale: i semiconduttori.

Il mercato è enorme – nel mondo si vendono oltre mille miliardi di microchip all'anno, una cifra che equivale a circa 140 chip a persona nel mondo – ma anche molto frammentato, dal momento che la catena di produzione dei semiconduttori è una delle più complesse e intricate del pianeta. Da qui competizioni geopolitiche, investimenti sontuosi, gare alla conquista delle terre rare. Una “guerra dei chip” che sta orientando il presente, ma plasmerà soprattutto il nostro futuro.

Perché i semiconduttori sono così importanti

Partiamo da qualche nozione di base: semiconduttori e chip non sono la stessa cosa. I semiconduttori sono materiali (solitamente silicio purificato) che fungono da conduttori o isolanti di elettricità, il che li rende elementi essenziali per le moderne tecnologie digitali. I chip sono il prodotto finale, piastrine di silicio (il semiconduttore, appunto) che racchiudono milioni di componenti elettronici.

Questo mercato, complice anche il forte traino dell’AI, sta viaggiando a ritmi record: secondo McKinsey il mercato dei semiconduttori vale più di 600 miliardi di dollari a livello globale e si stima che possa superare i mille miliardi entro il 2030.

La richiesta è così elevata che il mercato globale dei semiconduttori è in perenne deficit strutturale, e secondo Jensen Huang, Ceo di Nvidia, la domanda supererà l'offerta ancora per diversi anni. Questo aumento dei costi influisce naturalmente sui prezzi dei prodotti finali (per esempio gli smartphone) e sulle tasche degli acquirenti.

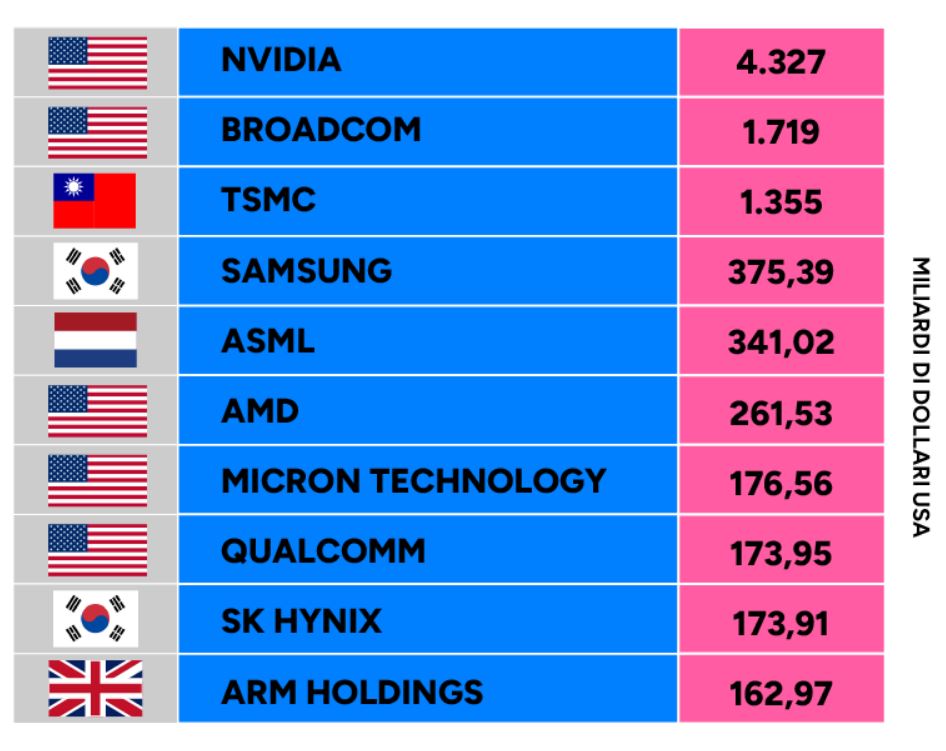

Il mercato dei semiconduttori ha un’altra caratteristica strutturale: è in mano a pochissime aziende e ancor meno Paesi, spesso in lotta tra loro e ognuno specializzato in un settore della catena di montaggio. Semplificando all’osso, gli Stati Uniti sono campioni di ricerca e design, la manifattura si concentra a Taiwan e in Corea del Sud mentre la produzione delle materie prime critiche (alla base di tutto il processo) si trova in Cina. Paradossalmente, tra le dieci aziende con i profitti maggiori nel settore non appare (per ora) nemmeno una filiale di Pechino.

Fonte: Fineco su dati companiesmarketcap.com

Questa classifica potrebbe però variare sensibilmente nei prossimi anni. Infatti, se la Cina riuscisse a sviluppare una propria industria autonoma (come ha già provato a fare, con risultati altalenanti), senza dipendere dalla proprietà intellettuale americana e mettendo le mani su Taiwan, potrebbe accedere praticamente all’intera filiera. Mentre per gli Stati Uniti questo processo sarebbe molto più complesso, non potendo pareggiare le terre rare possedute da Pechino.

La geopolitica dei microchip

In attesa di imporre la propria supremazia, Usa e Cina competono. Gli Stati Uniti hanno provato a dare slancio al settore nel 2022 con il Chips Act, una legge federale varata per stimolare la produzione di chip in territorio nazionale (oltre 130 progetti in 28 Stati, per un totale di circa 600 miliardi di dollari investiti dal settore privato dal 2020) e favorire alcuni investimenti statali, come quello nel colosso dei microchip Intel.

Durante il suo mandato, Donald Trump ha criticato aspramente il Chips Act del governo Biden, definendolo “una cosa orribile” e un “regalo” all’industria dei semiconduttori. Secondo Trump, infatti, i fondi pubblici non dovrebbero sostenere la produzione nazionale, che dovrebbe essere invece sorretta dai dazi, mezzo più efficace per stimolare la produzione interna.

In questo senso il 14 gennaio 2026 il presidente ha emanato l’“Adjusting imports of semiconductors, semiconductor manufacturing equipment, and their derivative products into the United States”, con specifiche misure daziali per porre un freno all’acquisto di semiconduttori dall’estero. Anche se, come ha sottolineato lo storico Chris Miller, “i dazi costituiscono una politica ragionevole in materia di semiconduttori fino a un certo punto, poiché potrebbero compromettere la capacità degli Stati Uniti di guidare la corsa alla leadership nell’intelligenza artificiale, rendendo i semiconduttori avanzati troppo costosi”. E proprio in queste ore, nella sua visita in Qatar, Trump ha dichiarato che gli Stati Uniti deterranno il 50% dell'industria dei semiconduttori entro la fine del suo mandato (2029), minacciando altrimenti dazi doganali superiori al 200%.

L’altra faccia della politica trumpiana è il progetto (presente e futuro) di sostituire i sussidi federali con quote azionarie delle principali aziende produttrici di microchip, promuovendo una maggiore ingerenza statale nel business privato. Il caso più emblematico è sempre quello di Intel: a fine agosto dell’anno scorso la Casa Bianca ha convertito gli 8,9 miliardi di dollari di sovvenzioni previsti nell’ambito del Chips Act in una partecipazione azionaria del 9,9%, rendendo di fatto il governo federale il maggiore azionista dell’azienda.

La Cina, dal canto suo, sta tentando di creare una filiera nazionale solida per il futuro. La Cyberspace administration of China, principale autorità governativa nazionale in tema di contenuti digitali, sicurezza informatica e privacy, ha vietato alle maggiori aziende tecnologiche del Paese (tra le quali ByteDance e Alibaba) di acquistare i chip per l’intelligenza artificiale prodotti dalla statunitense Nvidia. Una misura che sta sortendo gli effetti desiderati, dato che Huawei, gigante tecnologico cinese, ha annunciato la produzione di semiconduttori avanzati che affrancheranno il Paese dalla dipendenza dal colosso taiwanese Tsmc e dagli Stati Uniti nei prossimi anni.

L’obiettivo di ridurre la dipendenza tecnologica dall’estero non è però così semplice. La leadership statunitense nella ricerca e nel design è ancor molto difficile da scardinare, mentre per costruire un comparto manifatturiero dei microchip paragonabile a quello di Taiwan e Corea del Sud c’è ancora strada da fare.

Motivo per cui il presidente Xi Jinping, dopo che il suo Paese ha largamente mancato l’obiettivo di autosufficienza al 70% sui semiconduttori fissato nel programma “Made in China 2025”, ha inserito nel Piano Quinquennale pubblicato a marzo un parametro di sviluppo diverso: una maggiore pervasività dell’economia digitale in quella nazionale, con il contributo del 12,5% del Pil entro il 2030.

E l’Europa?

Anche se non sembrerebbe, il Vecchio continente ha da dire la sua sui microchip. O almeno, si sta preparando per dirla in futuro. Se finora l’Ue ha provato a rincorrere con scarso successo il modello produttivo statunitense, con la strategia “Chips Act 2.0”, adottata il 4 giugno dalla Commissione europea per rafforzare l’industria dei semiconduttori nostrana (e in attesa di approvazione dal Parlamento), gli analisti hanno notato un cambio di passo notevole.

AI, investimenti in Europa cresciuti di 200 volte a 123 miliardi di dollari in 10 anni. La spesa premia la resilienza?

Il Rapporto di BCG esamina il rapporto difficile tra AI e sovranità, spostando il focus sulla capacità di resilienza di un’economia: la forma più efficace di sovranità non è il controllo diretto della tecnologia, ma la capacità di utilizzarla in modo affidabile, sicuro e conforme alle proprie regole.

di Flavio Fabbri

Il Chips act 2.0 parte da un presupposto: è più utile garantire il controllo di alcuni settori nevralgici della filiera, indispensabili per gli altri attori, piuttosto che inseguire la chimera della “sovranità tecnologica”.

Quali sono questi “settori nevralgici”? Sistemi di litografia avanzata, componenti fotonici, progettazione industriale e packaging di nuova generazione.

L’Europa ospita alcuni leader mondiali in questi campi. Basti pensare all’azienda olandese Asml, che detiene quasi il monopolio del mercato delle apparecchiature Extreme ultraviolet lithography (Euv). Si tratta di alcuni tra i macchinari più complessi e costosi al mondo (400 milioni di dollari l’uno), utilizzati per incidere microchip con fasci di luce a 13,5 nanometri, fondamentali per la produzione di semiconduttori avanzati. Oppure il centro belga Imec (Interuniversity microelectronics centre), il più importante polo di ricerca e sviluppo al mondo nel campo dei semiconduttori e delle nanotecnologie.

Ma le strategie, per quanto lungimiranti, non bastano. Per questo motivo, entro il 2035 Bruxelles ha promesso di investire 120 miliardi di euro per rafforzare il settore continentale dei semiconduttori, oltre ad assicurare una semplificazione normativa e un rapporto più cooperativo e fluido tra mondo della ricerca e settore industriale.

Sarà per questo che Nvidia sta investendo in Europa? Probabilmente sì. È di qualche mese fa la notizia dell’apertura del mega data center di Monaco di Baviera, uno dei più grandi dell’Unione europea, da parte della compagnia di telecomunicazioni Deutsche Telekom in collaborazione con Nvidia. Questa fabbrica di AI, alimentata da quasi 10mila Gpu di Nvidia Blackwell, ha una potenza di calcolo tale che, secondo le stime, basterebbe per permettere a tutti i 450 milioni di cittadini dell'Ue di utilizzare contemporaneamente un assistente AI.

Il futuro, dunque, appare non solo incerto ma anche frammentato. La destinazione principale di chip e semiconduttori nei prossimi anni si concentrerà probabilmente su data center e AI, rischiando di lasciare scoperti gli altri settori industriali (come l’automotive). E la catena di approvvigionamento, finché il clima geopolitico sarà così turbolento, sarà sempre a rischio instabilità. Le nazioni, specialmente se la domanda di microchip continuerà a crescere, dovranno farsi trovare preparate.